“国之税收,民惟邦本”,税收与国计民生息息相关。在我国社会主义市场经济快速发展的形势下,个人所得税在整体税收收入中的占比逐年提高,是地方财政收入的重要来源之一,也是地方审计机关税收审计关注的重点。今年,黄石市审计局运用大数据比对分析,核查部分行政事业单位应缴未缴个人所得税,取得较好效果。

一、审计目标

通过对行政事业单位编制人员人均个人所得税纳税情况的统计比较,查找少申报个人所得税导致少代扣代缴个人所得税的单位和个人,从而查出个人所得税征缴不到位的问题。

二、审计思路

2017年税收征管审计工作中,该局重点关注行政事业单位2016年度的个人所得税的申报和缴纳情况。通过对市地税、市财政等有关单位的业务数据进行采集、整理和标准化,比对分析行政事业单位代缴个人所得税总体情况,从中找出疑点,对人均个人所得税纳税额明显偏低的单位和个人进行深入分析,重点核查、取证,锁定部分行政事业单位公职人员个人所得税未足额缴纳的问题。

三、政策依据

《中华人民共和国税收征收管理法》第三十一条“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报…”。

四、采集数据

从市财政局、市地税局等单位采集的2016年地税征管系统_税款征收数据表、2016年度财政编审系统_单位基础信息录入表,以及对比两大系统审计人员自制的市财政与市地税各系统单位名称对比表,上述三张表用于税收征管审计分析。

五、审计分析

1.采集、整理以及标准化数据

采集市地税部门的税收征管数据、市财政部门部门预算编审系统,数据类型为ORACLE11G备份,审计人员通过PLSQL工具将所需的原始表导出并整理成两张基础表(标准表)“2016年地税征管系统_税款征收数据表”以及“2016年度财政编审系统_单位基础信息录入表”,同时针对财政各系统审计人员编制“市财政与市地税各系统单位名称对比表”。

2. 关联数据,比对分析

⑴关联市地税部门税收征管数据与市财政与市地税各系统单位名称对比表,生成市直行政事业单位缴纳个人所得税明细表。

⑵关联市财政部门单位基础信息表与财政与市地税各系统单位名称对比表,生成市直行政事业单位编制人数情况表。

⑶关联对比市直行政事业单位缴纳个人所得税明细表与市直行政事业单位编制人数情况表,计算出当年市直行政事业单位编制单位人数缴纳个人所得税情况表,根据人均缴纳情况进行重点延伸核实。

3.审计运用的SQL语句

步骤一:生成市直行政事业单位缴纳个人所得税明细表

select b.支付系统_单位名称 行政事业单位名称,征收项目名称,SUM(实缴金额) 单位缴纳个人所得税合计金额

into #市直行政事业单位缴纳个人所得税明细表

from [2016年地税征管系统_税款征收数据表] a join [市财政与市地税各系统单位名称对比表] b on a.纳税人名称=b.地税系统_纳税人名称

where 税种代码='10106'

group by b.支付系统_单位名称,征收项目名称

步骤二:生成市直行政事业单位编制人数情况表

select distinct b.支付系统_单位名称 行政事业单位名称,a.基本数字项,a.当前值

into #市直行政事业单位编制人数情况表

from [2016年度财政编审系统_单位基础信息录入表] a join [市财政与市地税各系统单位名称对比表] b

on a.单位编码=b.编审系统_扩展单位代码_A

where a.基本数字项 LIKE '%编制人数合计' and a.当前值<>0

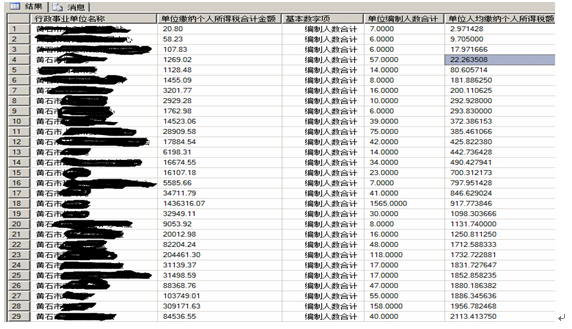

步骤三:生成当年各行政事业单位编制人数人均缴纳个人所得税结果表

select a.行政事业单位名称,a.单位缴纳个人所得税合计金额,b.基本数字项,b.当前值 单位编制人数合计,a.单位缴纳个人所得税合计金额/b.当前值 单位人均缴纳个人所得税额

from #市直行政事业单位缴纳个人所得税明细表 a join #市直行政事业单位编制人数情况表 b

on a.行政事业单位名称=b.行政事业单位名称

order by a.单位缴纳个人所得税合计金额/b.当前值

4.对比分析查询生成结果图:

审计人员对查出的上述结果延伸至部分行政事业单位进行进一步核实确定,2016年度我市4家行政事业单位2016年应缴未缴个人所得税31.84万元。该行为违反了《中华人民共和国税收征收管理法》第三十一条“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报…”。的规定,我局在《2016年度市级预算执行和其他财政收支的审计结果》中公告了上述问题,并督促被审计单位及时整改。