目录

第一部分 黄石市审计局概况

一、主要职责

二、部门预算单位构成

第二部分 黄石市审计局2020年部门预算表

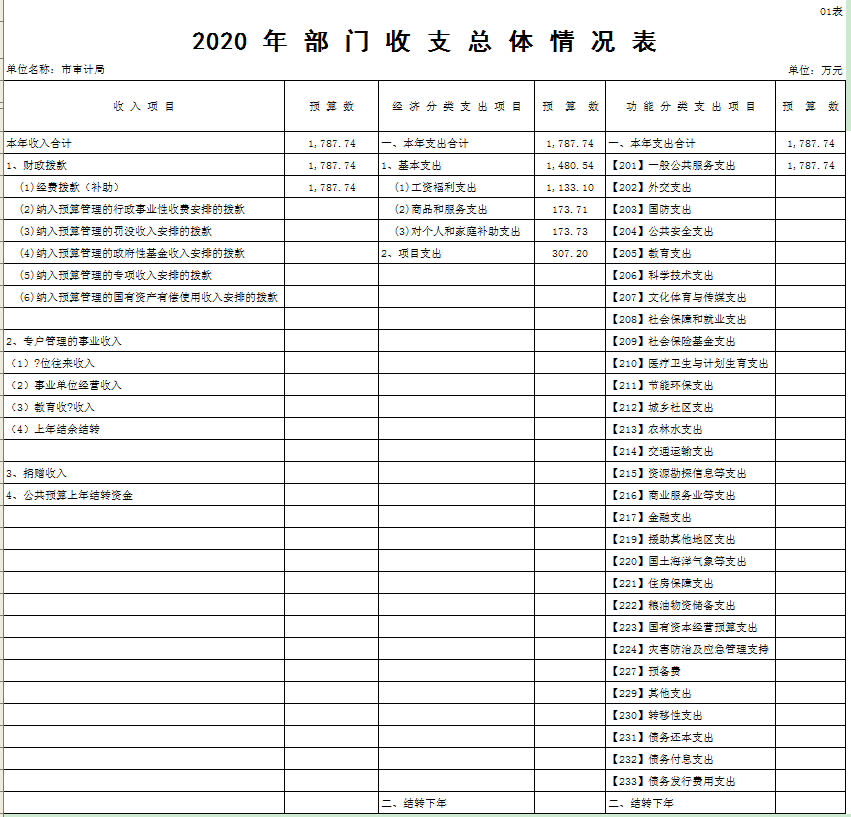

一、2020年部门收支总体情况表(表1)

二、2020年部门收入预算情况表(表2)

三、2020年部门支出预算情况表(表3)

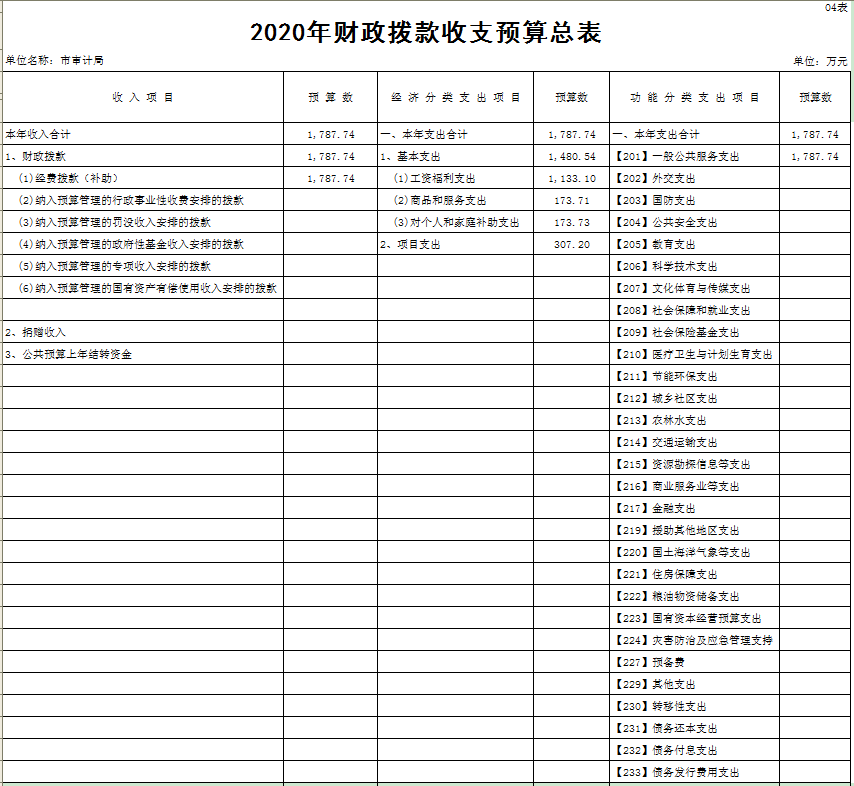

四、2020年财政拨款收支预算总表(表4)

五、2020年一般公共预算支出情况表(表5)

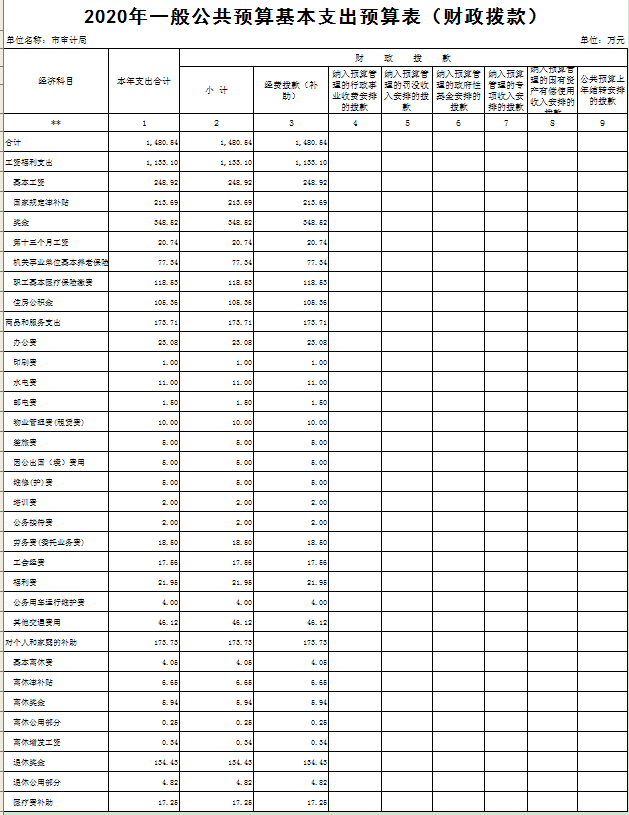

六、2020年一般公共预算基本支出预算表(表6)

七、2020年部门“三公”经费支出预算表(表7)

八、2020年政府性基金预算支出情况表(表8)

九、2020年部门项目支出绩效目标批复表 (表9)

第三部分 黄石市审计局2020年部门预算安排情况说明

一、部门预算收入支出情况总体说明

二、部门预算收支增减变化情况说明

三、财政拨款“三公”经费情况说明

四、机关运行经费安排情况说明

五、政府采购预算安排情况说明

六、国有资产占有使用情况说明

七、预算绩效目标设置情况说明

八、政府性基金预算财政拨款支出预算情况说明

第四部分 名词解释

第一部分

黄石市审计局概况

一、主要职责

1.负责对市级财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督。对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖,对领导干部实行自然资源资产离任审计,对国家有关重大政策措施贯彻落实情况进行跟踪审计。对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任,并负有督促被审计单位整改的责任。

2.贯彻执行国家有关方针政策和审计工作法律法规,起草有关地方性法规、规章草案,制定审计执法、审计管理制度办法并监督执行。制定并组织实施审计工作发展规划、专业领域审计工作规划和年度审计计划。对直接审计、调查和核查的事项依法进行审计评价,作出审计决定或提出审计建议。

3.向市委审计委员会提出年度市本级预算执行和其他财政收支情况审计报告。向市长提出年度市本级预算执行和其他财政收支情况的审计结果报告。受市政府委托向市人大常委会提出市本级预算执行和其他财政财务收支情况的审计工作报告、审计查出问题整改情况报告。向市委、市政府报告对其他事项的审计和专项审计调查情况及结果。依法向社会公布审计结果。向市委和市政府有关部门、县(市、区)党委和政府通报审计情况和审计结果。

4.直接审计下列事项,出具审计报告,在法定职权范围内做出审计决定,包括国家有关重大政策措施贯彻落实情况;市本级预算执行情况和其他财政收支,市本级各部门(含直属单位)预算执行情况、决算草案和其他财政收支;县(市、区)政府预算执行情况、决算草案和其他财政收支,市财政转移支付资金;使用市财政资金的事业单位和社会团体的财务收支;市政府投资和以市政府投资为主的建设项目的预算执行情况和决算;重大公共工程项目的资金管理使用和建设运营情况;自然资源管理、污染防治和生态保护与修复情况;市属国有企业和金融机构、市政府规定的市属国有资本占控股或主导地位的企业和金融机构的境内外资产、负债和损益;市驻外非经营性机构的财务收支;市政府部门、县(市、区)政府管理和其他单位受市人民政府及其部门委托管理的社会保障基金、社会捐赠资金及其他有关基金、资金的财务收支;国际组织和外国政府援助、贷款项目;法律法规规定的其他事项。

5.按规定对市管党政主要领导干部和其他单位主要负责人实施经济责任审计和自然资源资产离任审计。

6.组织实施对国家财经法律法规、规章、政策和宏观调控措施执行情况、财政预算管理及国有资产管理使用等与市本级财政收支有关的特定事项进行专项审计调查。

7.依法检查审计决定执行情况,督促整改审计查出的问题,依法办理被审计单位对审计决定提请行政复议、行政诉讼或市政府裁决中的有关事项,协助配合有关部门查处相关重大案件。

8.指导和监督内部审计工作,核查社会审计机构对依法属于审计监督对象的单位出具的相关审计报告。

9.与县(市、区)党委、政府共同领导县(市、区)审计机关。依法领导和监督下级审计机关的业务,组织下级审计机关实施特定项目的专项审计或审计调查,纠正或责成纠正地方审计机关违反国家规定做出的审计决定。按照干部管理权限协管县(市、区)审计机关负责人。

10.组织开展审计领域的对外交流与合作,指导和推广信息技术在审计领域的应用。

11.完成上级交办的其他任务。

12.职能转变。进一步完善审计管理体制,加强全市审计工作统筹,明晰各级审计机关职能定位,理顺内部职责关系,优化审计资源配置,充实加强一线审计力量,构建集中统一、全面覆盖、权威高效的审计监督体系。优化审计工作机制,坚持科技强审,完善业务流程,改进工作方式,加强与相关部门的沟通协调,充分调动内部审计和社会审计力量,增加监督合力。

二、部门预算单位构成

1.市委审计委员会办公室秘书科。

2.黄石市审计局现内设16个职能科(室):办公室(综合科)、人事科(机关党委办公室)、法规审理科、电子数据审计科、财政审计科、金融外资审计科、行政事业审计科、经贸审计科、农业农村审计科、社会保障审计科、固定资产投资审计科、自然资源和生态环境审计科、内部审计指导监督科、经济责任审计一科、经济责任审计二科、离退休干部科。

3.所属事业单位(1个):政府投资审计局。

4.核定编制63个,其中:行政编制52个,工勤事业编制5个,事业编制6个。

5.现有在职在编人员59人,离休1人,退休35人。

6.车辆编制1辆,实有车辆1辆。

第二部分

黄石市审计局2020年部门预算表

一、2020年部门收支总体情况表(表1)

二、2020年部门收入预算情况表(表2)

三、2020年部门支出预算情况表(表3)

四、2020年财政拨款收支预算总表(表4)

五、2020年一般公共预算支出情况表(表5)

六、2020年一般公共预算基本支出预算表(表6)

七、2020年部门“三公”经费支出预算表(表7)

八、2020年政府性基金预算支出情况表(表8)

(本单位无政府性基金支出)

九、2020年部门项目支出绩效目标批复表 (表9)

第三部分

黄石市审计局2020年部门预算安排情况说明

一、部门预算收入支出情况总体说明

2020年部门预算总收入1787.74万元,其中:当年财政拨款(补助)1787.74万元,占总收入的100%。同比上年预算总收入1735.45万元相比增加52.29万元。主要是增加单位新招录人员的人员经费、基本养老保险等基本经费。

2020年部门预算总支出1787.74万元。其中:基本支出1480.54万元。其中:工资福利支出1133.10万元,商品和服务支出173.71万元,对个人和家庭补助支出173.73万元。项目支出307.20万元。其中:政府投资审计专项经费280万元,经济责任审计专项经费27.20万元。同比上年支出预算1735.45万元相比增加52.29万元。主要是增加单位新招录人员的人员经费、基本养老保险等基本经费。

二、部门预算收支增减变化情况说明

2020年部门预算总收入1787.74万元,同比增长3%。

其中:工资福利支出1133.1万元,较2019年增加123.99万元,增幅12.3%。工资福利支出主要用于部门人员基本工资、津贴补贴、奖金工资、基本医疗保险费、生育保险费、机关事业单位基本养老保险、住房公积金、职业年金、其他工资福利支出等。较2019年增加的原因是单位新进在职人员的工资、津补贴、奖金、基本养老保险基本经费等。

其中,商品和服务支出173.71万元,较2019年增加15.14万元,增幅9.5%,主要用于办公费、印刷费、水电费、物业管理费、差旅费、会议费、福利费、工会经费、因公出国费、公务用车运行维护费等支出。较2019年增加的原因是单位新进在职人员的基本办公经费、工会经费等。

其中,对个人和家庭补助支出173.73万元,较2019年增加31.96万元,增幅22.5%。主要用于基本离退休费、离休工资、医疗补助、退休人员奖金工资、其他对个人和家庭补助支出等。较2019年增加的原因是在职人员按照年龄要求正常退休,退休人员经费相对增加的工资、津补贴、奖金工资等。

项目支出预算307.20万元,较2019年减少118.80万元,减幅27.9%。项目支出具体包括:(1)政府投资审计专项经费280万元。(2)经济责任审计专项经费27.20万元。较2019年减少的原因是2019年金审三期工程已完结,2020年无此项目支出预算;2020年因受新冠肺炎疫情影响,财政部门对预算单位所有项目支出预算按20%比例核减预算经费。

三、财政拨款“三公”经费情况说明

2020年三公经费总预算为14万元,与2019年预算持平。其中:(1)因公出国(境)费 5.00万元,同比2019年预算持平,在实际执行中根据计划据实调整。(2)公务用车购置费及运行维护费5.00万元,同比2019年预算持平,单位2020年无公车购置计划。公务用车运行维护费主要用于公务用车的燃料费、维修费、保险费、通行费等支出。(3)公务接待费4.00万元,同比2019年预算持平,主要用于按照规定开支的各类公务接待费用。

四、机关运行经费安排情况说明

2020年预算安排机关运行经费173.71万元,较2019年增加15.14万元,增幅9.5%。主要包括:办公费23.08万元、印刷费1万元、水电费11万元、邮电费1.5万元、物业管理费(租赁费)10万元、差旅费5万元、因公出国(境)费用5万元、维修(护)费5万元、培训费2万元、公务接待费2万元、劳务费18.5万元、工会经费17.56万元、福利费21.95万元、公务用车运行维护费4万元及其他交通费46.12万元。

五、政府采购预算安排情况说明

2020年预算政府采购计划为19.10万元,其中:货物类15.1万元、服务类4万元,在实际执行中根据计划据实调整。较2019年政府采购预算减少23.8万元,减幅55%,减少原因主要是采购资金来源变化造成采购计划减少。

再六、国有资产占有使用情况说明

截至2019年12月31日,部门共有车辆1辆。其中:一般公务用车1辆。

七、预算绩效目标设置情况说明

2020年部门项目、公共项目均实行绩效目标管理。2020年项目支出绩效目标中,重点项目名称为政府投资审计专项经费,项目总预算为280万元,该项目根据《中华人民共和国审计法》、《国务院关于加强审计工作的意见》、《关于完善审计制度若干重大问题的框架意见》、《湖北省政府投资审计实施办法》的规定予以立项,年度绩效目标是从加强制度管理和内控机制角度,加强对政府投资项目的审计工作,督促有关单位建章建制,规范管理,进一步提高政府投资效益。

八、政府性基金预算财政拨款支出预算情况说明

2020年没有使用政府性基金预算财政拨款安排的支出。

第四部分

名词解释

一、支出功能分类科目编码、名称:按照《2019年政府收支分类科目》“类”、“款”、“项”的编码和名称填列。

二、年初结转和结余:是指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

三、基本支出结转:是指单位基本支出收支相抵后结转本年使用的累计余额,包括事业单位未转入事业基金的基本支出结转。

四、项目支出结转和结余:是指单位从财政部门或上级单位等取得,需要结转本年继续使用的项目支出收支累计余额。

五、本年收入:是指单位本年度取得的全部收入。

六、本年支出:是指单位本年度全部支出。

七、结余分配:是指单位当年结余的分配情况。

八、年末结转和结余:是指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

九、财政拨款收入:是指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

十、事业收入:是指事业单位开展专业业务活动及其辅助活动取得的收入。

十一、其他收入:是指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的各项收入。

十二、基本支出:是指单位为保障机构正常运转、完成日常工作任务而发生的各项支出。

十三、项目支出:是指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

十四、人员经费:是指单位基本支出中用一般公共预算财政拨款安排的“工资福利支出”和“对个人和家庭的补助”。

十五、日常公用经费:是指单位用一般公共预算财政拨款安排的除人员经费以外的基本支出。

十六、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十七、机关运行经费:是指为保障行政单位(包括实行公务员管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。