黄石市审计局关于2019年度部门决算信息公开的说明

第一部分部门职责

第二部分机构设置

第三部分2019年度部门决算情况说明

(一)收支决算的总体情况

(二)决算收入增减变化情况

(三)决算支出增减变化情况

(四)财政拨款收入支出决算情况

(五)一般公共预算财政拨款支出、基本支出决算情况

(六)“三公”经费支出情况

(七)机关运行经费支出情况

(八)政府采购支出情况

(九)国有资产占用情况

(十)其他情况

第四部分2019年度预算绩效情况的说明

(一)预算绩效管理工作开展情况

(二)部门决算中项目绩效自评结果

(三)绩效评级结果应用情况

第五部分名词解释

第六部分2019年部门决算表

(一)收入支出决算总表

(二)收入决算表

(三)支出决算表

(四)财政拨款收入支出决算总表

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

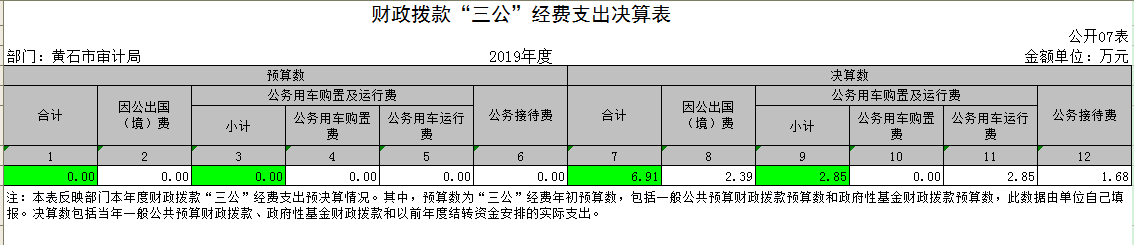

(七)财政拨款“三公”经费支出决算表

(八)政府性基金预算财政拨款收入支出决算表

黄石市审计局2019年度决算公开说明

第一部分部门职责

市审计局贯彻落实党中央关于审计工作的方针政策和决策部署,落实省委和市委工作要求,在履行职责过程中坚持和加强党对审计工作的集中统一领导。主要职责是:

1.负责对市级财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督。对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖,对领导干部实行自然资源资产离任审计,对国家有关重大政策措施贯彻落实情况进行跟踪审计。对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任,并负有督促被审计单位整改的责任。

2.贯彻执行国家有关方针政策和审计工作法律法规,起草有关地方性法规、规章草案,制定审计执法、审计管理制度办法并监督执行。制定并组织实施审计工作发展规划、专业领域审计工作规划和年度审计计划。对直接审计、调查和核查的事项依法进行审计评价,作出审计决定或提出审计建议。

3.向市委审计委员会提出年度市本级预算执行和其他财政收支情况审计报告。向市长提出年度市本级预算执行和其他财政收支情况的审计结果报告。受市政府委托向市人大常委会提出市本级预算执行和其他财政财务收支情况的审计工作报告、审计查出问题整改情况报告。向市委、市政府报告对其他事项的审计和专项审计调查情况及结果。依法向社会公布审计结果。向市委和市政府有关部门、县(市、区)党委和政府通报审计情况和审计结果。

4.直接审计下列事项,出具审计报告,在法定职权范围内做出审计决定,包括国家有关重大政策措施贯彻落实情况;市本级预算执行情况和其他财政收支,市本级各部门(含直属单位)预算执行情况、决算草案和其他财政收支;县(市、区)政府预算执行情况、决算草案和其他财政收支,市财政转移支付资金;使用市财政资金的事业单位和社会团体的财务收支;市政府投资和以市政府投资为主的建设项目的预算执行情况和决算;重大公共工程项目的资金管理使用和建设运营情况;自然资源管理、污染防治和生态保护与修复情况;市属国有企业和金融机构、市政府规定的市属国有资本占控股或主导地位的企业和金融机构的境内外资产、负债和损益;市驻外非经营性机构的财务收支;市政府部门、县(市、区)政府管理和其他单位受市人民政府及其部门委托管理的社会保障基金、社会捐赠资金及其他有关基金、资金的财务收支;国际组织和外国政府援助、贷款项目;法律法规规定的其他事项。

5.按规定对市管党政主要领导干部和其他单位主要负责人实施经济责任审计和自然资源资产离任审计。

6.组织实施对国家财经法律法规、规章、政策和宏观调控措施执行情况、财政预算管理及国有资产管理使用等与市本级财政收支有关的特定事项进行专项审计调查。

7.依法检查审计决定执行情况,督促整改审计查出的问题,依法办理被审计单位对审计决定提请行政复议、行政诉讼或市政府裁决中的有关事项,协助配合有关部门查处相关重大案件。

8.指导和监督内部审计工作,核查社会审计机构对依法属于审计监督对象的单位出具的相关审计报告。

9.与县(市、区)党委、政府共同领导县(市、区)审计机关。依法领导和监督下级审计机关的业务,组织下级审计机关实施特定项目的专项审计或审计调查,纠正或责成纠正地方审计机关违反国家规定做出的审计决定。按照干部管理权限协管县(市、区)审计机关负责人。

10.组织开展审计领域的对外交流与合作,指导和推广信息技术在审计领域的应用。

11.完成上级交办的其他任务。

12.职能转变。进一步完善审计管理体制,加强全市审计工作统筹,明晰各级审计机关职能定位,理顺内部职责关系,优化审计资源配置,充实加强一线审计力量,构建集中统一、全面覆盖、权威高效的审计监督体系。优化审计工作机制,坚持科技强审,完善业务流程,改进工作方式,加强与相关部门的沟通协调,充分调动内部审计和社会审计力量,增加监督合力。

第二部分机构设置

1、设立市委审计委员会办公室秘书科,内设职能部门(16个):办公室(综合科)、人事科、法制审理科、电子数据审计科、财政审计科、金融外资审计科、行政事业审计科、经贸审计科、农业农村审计科、社会保障审计科、固定资产投资审计科、自然资源和生态环境审计科、内部审计指导监督科、经济责任审计一科、经济责任审计二科、离退休干部科。

2、所属事业单位(1个):黄石市政府投资审计局。

3、核定编制63个,其中:行政编制52个,工勤事业编制5个,事业编制6个。

4、现有在职在编人员59人,离休1人,退休34人,合计94人。

5、车辆编制1辆,实有车辆1辆。

第三部分2019年度部门决算情况说明

(一)收支决算的总体情况

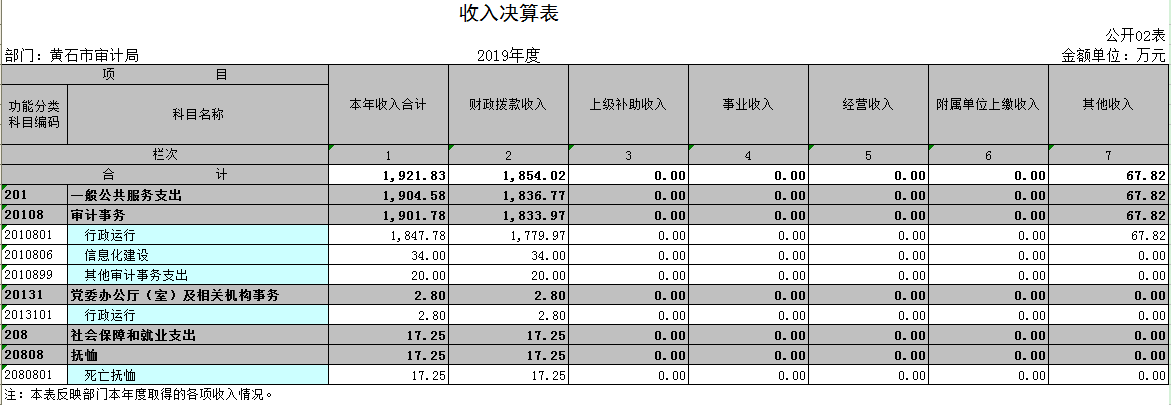

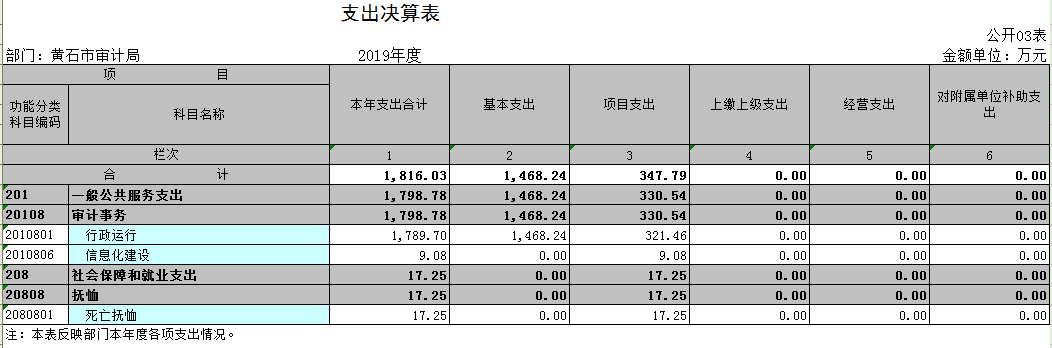

2019年收入决算数为1921.83万元,其中:财政拨入经费1854.02万元,其他收入67.82万元。2019年支出决算数为1816.03万元,其中:行政运行支出1789.70万元,信息化建设支出9.08万元,社会保障和就业支出支付抚恤金17.25万元。

(二)决算收入增减变化情况

2019年收入决算1921.83万元,较上年同期1753.99万元相比,增加167.84万元,主要是在职人员调资、中央审计专项补助经费、拨付人才基金以及机构改革增加转隶人员而增加的人员经费和公用经费等等。

(三)决算支出增减变化情况

2019年支出决算1816.03万元,较上年同期1699.91万元相比,增加116.12万元。其中:行政运行支出较上年同期1642.08万元相比,增加147.62万元,主要用于保障单位正常运转的在职人员及机关离退休人员等人员经费、基本办公开支经费,开展经济责任审计、政府投资审计、全国及全省审计业务、审计管理等公务支出;信息化建设支出较上年同期41.71万元相比,减少32.63万元,主要是当年度因政策原因没有购置办公设备;社会保障和就业支出支付抚恤金较上年同期16.12万元相比,增加了1.13万元。

(四)财政拨款收入支出决算情况

2019年决算财拨收入为1854.02万元,预决算差异118.57万元。主要是增加离退休和在职人员及新招录人员工资调整增资、中央审计专项补助经费、拨付社会保障和就业支出抚恤金等。

2019年决算财拨支出为1748.21万元,预决算差异12.76万元。主要是增加离退休和在职人员及新招录人员工资调整增资、拨付社会保障和就业支出抚恤金。

(五)一般公共预算财政拨款支出、基本支出决算情况

2019年一般公共预算财政拨款支出决算1748.21万元,其中:一般公共服务支出1730.96万元,社会保障和就业支出17.25万元,支出总计比上年同期支出1628.94万元增加119.27万元。2019年一般公共预算财政拨款基本支出决算1400.42万元,其中:人员经费合计1239.60万元(工资福利支出1076.85万元、对个人和家庭的补助162.75万元)、公用经费合计160.82万元,基本支出总计比上年同期支出1214.47万元增加185.95万元。支出增加部分主要是增加离退休和在职人员及新招录人员工资调整增资、拨付社会保障和就业支出抚恤金等。

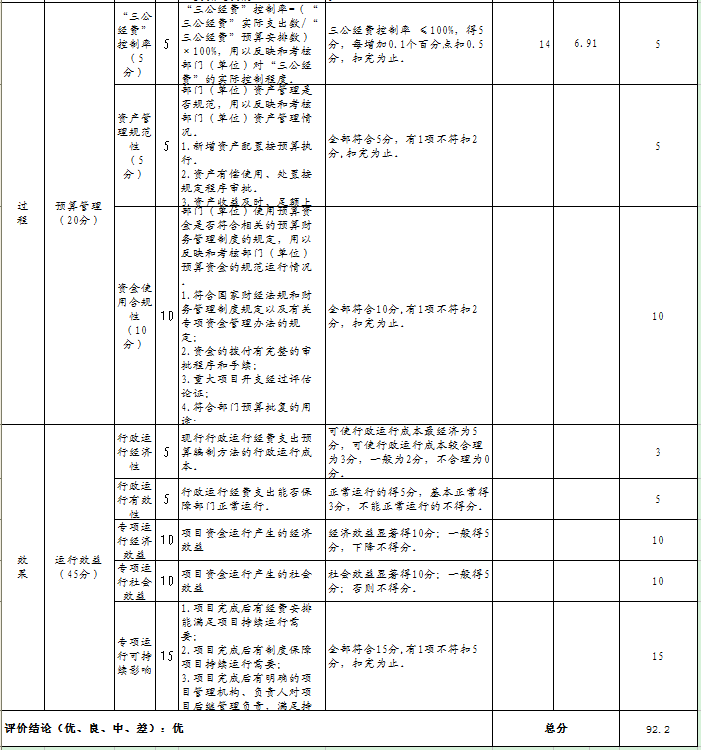

(六)“三公”经费支出情况

在三公经费支出表中,年初公务用车预算为5.00万元,实际本年公务用车费用为2.85万元,较上年同期3.67万元减少0.82万元,下降22.34%,由于公车改革后严格公务用车管理,公务车运行费用明显减少;当年无购置新公务用车费用。年初公务接待费预算为4.00万元,实际本年公务接待费用为1.68万元(接待20批次168人),较上年同期1.86万元减少0.18万元,下降9.68%,原因是严格控制公务接待支出。年初因公出国(境)费预算为5.00万元,实际本年因公出国(境)费用2.39万元,较上年同期4.95万元减少2.56万元,下降51.72%,主要原因是2019年省厅组团赴台湾考察学习,而2018年是赴欧洲出国考察学习,所以费用减少。当年因公出国(境)组团1次(省审计厅组团),共1人次出国(境)。 本年单位继续严格控制三公经费开支,整体2019年度三公经费总支出6.91万元,较上年度三公经费支出10.48万元,减少3.57万元,总体下降34.06%。

(七)机关运行经费支出情况

本单位2019年度机关运行经费支出160.82万元,比去年同期143.47万元增加17.35万元,增幅12.09%,主要原因:一是新进人员办公用水电、邮电等公用经费增加;二是审计人员因工作需要外出审计差旅费用增加;三是拨付工会经费及职工福利费逐年增加。

(八)政府采购支出情况

本单位2019年度政府采购预算为42.9万元,其中:服务类7.8万元、货物类35.1万元。2019年度单位政府采购支出总额9.39万元,其中:政府采购货物支出5.47万元、政府采购工程支出0万元、政府采购服务支出3.92万元,授予中小企业合同金额9.39万元,占政府采购支出总额的100%。较2018年政府采购决算减少22.36万元,减幅70%,减少原因主要是当年没有采购新增设备购置。

(九)国有资产占用情况

本单位共有车辆1辆,其中一般公务用车1辆。

(十)其他情况

本单位没有政府性基金预算财政拨款收入,也没有使用政府性基金预算财政拨款安排的支出。

第四部分2019年度预算绩效情况的说明

(一)预算绩效管理工作开展情况

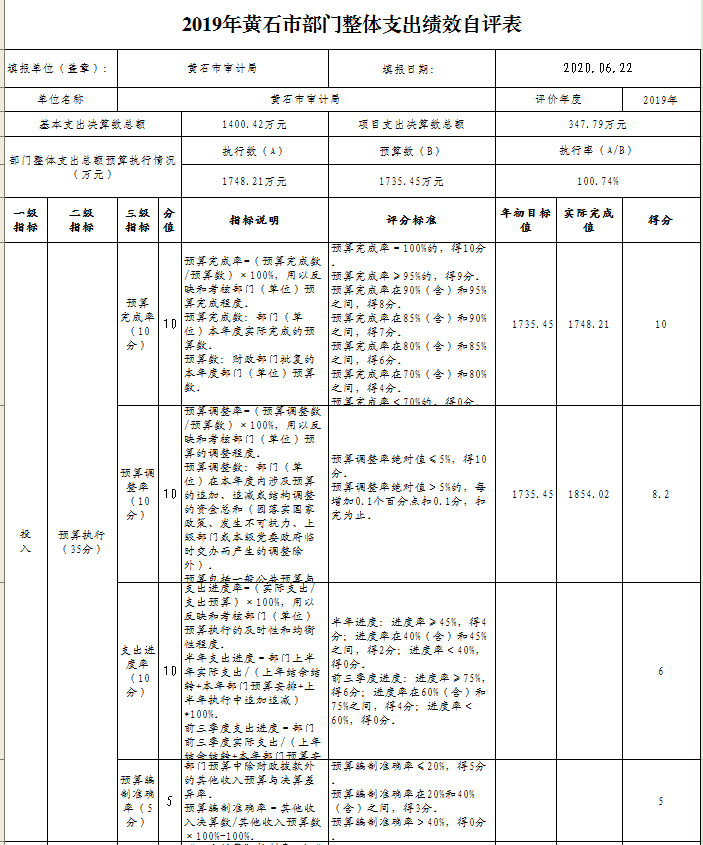

2019年度,本单位对一般公共预算项目支出全面开展绩效自评,共涉及项目3个,涉及当年财政拨款404.5万元,占本部门年初项目预算的100%,绩效评价结果良好。政府投资审计以投资审计转型为契机,完善投资项目管理,坚持依法审计,认真履行政府投资审计监督职责,扎扎实实开展政府投资项目审计,实事求是地揭露、查处了我市各类政府投资项目中存在的招投标不规范、部分项目工程监理履职不到位、部分项目合同管理不规范、签证不实或虚报工程量等问题,针对审计查出的问题及其形成的原因,分门别类的提出了整改建议和处理意见,从加强制度管理和内控机制角度,督促有关单位建章建制,规范管理,提高政府投资效益。经济责任审计为干部监督管理服务,增强被审计单位和有关人员遵纪守法和廉洁自律意识,规范管理,不断提高财政资金管理水平和使用效益。金审工程“三期”建设,已完成财政资金以及审计覆盖面的绩效目标。

我们根据部门整体支出绩效考评指标,对我局2019年基本支出、三公经费、项目支出和厉行节约等方面的情况进行自评,我局2019年度整体支出绩效自评为“优”。

(二)部门决算中项目绩效自评结果

政府投资审计项目绩效自评综述:项目全年预算数为332.5万元,2019年资金到位率100%,资金已使用283.71万元,完成预算的85.33%,由于部分项目审计未完结,目前尚有结余资金。主要产出和效果:共开展审计项目7个,审计完成项目5个,跨年度项目2个,审计投资额12.13亿元,在第三方审计单位中介机构的基础上我单位再次审减0.99亿元;审计发现问题32条,并相应提出整改建议和处理意见;督促相关单位建立健全内部管理制度共计8个;完成信访事项处理2件,较好地完成市审计委员会确定的2019年政府投资审计项目计划及本年度绩效考核任务。

经济责任审计项目绩效自评综述:项目全年预算数为38万元,2019年实际使用37万元,完成预算的97.37%。主要产出和效果:保证了市本级经济责任审计项目正常实施,为领导干部管理监督服务。

金审工程项目绩效自评综述:项目全年预算数为34万元,实际使用9.08万元,完成预算的26.71%。主要产出和效果:通过金审工程“三期”建设,预算执行审计覆盖面和财政资金的覆盖面均已达到100%,审计手段、审计内容以及审计结果更加丰富,审计结论更加客观,受到市人大和市直预算单位肯定。

(三)绩效评级结果应用情况

严格执行法律法规和相关政策,积极探索和改进新的审计方式方法,解决审计机关相关专业人员不足问题,提高了工作效率,提升了审计质量,有效提高财政资金使用效益。

第五部分名词解释

1、支出功能分类科目编码、名称:

按照《2016年政府收支分类科目》“类”、“款”、“项”的编码和名称填列

2、年初结转和结余:是指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

3、基本支出结转:是指单位基本支出收支相抵后结转本年使用的累计余额,包括事业单位未转入事业基金的基本支出结转。

4、项目支出结转和结余:是指单位从财政部门或上级单位等取得,需要结转本年继续使用的项目支出收支累计余额。

5、本年收入:是指单位本年度取得的全部收入。

6、本年支出:是指单位本年度全部支出。

7、结余分配:是指单位当年结余的分配情况。

8、年末结转和结余:是指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

9、财政拨款收入:是指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

10、事业收入:是指事业单位开展专业业务活动及其辅助活动取得的收入。

11、其他收入:是指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的各项收入。

12、基本支出:是指单位为保障机构正常运转、完成日常工作任务而发生的各项支出。

13、项目支出:是指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

14、人员经费:是指单位基本支出中用一般公共预算财政拨款安排的“工资福利支出”和“对个人和家庭的补助”。

15、日常公用经费:是指单位用一般公共预算财政拨款安排的除人员经费以外的基本支出。

16、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

17、机关运行经费:是指为保障行政单位(包括实行公务员管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第六部分2019年部门决算表

1.收入支出决算总表

2.收入决算表

3.支出决算表

4.财政拨款收入支出决算总表

5.一般公共预算财政拨款支出决算表

6.一般公共预算财政拨款基本支出决算表

7.财政拨款“三公”经费支出决算表

8.政府性基金预算财政拨款收入支出决算表

9.部门整体支出绩效自评表

黄石市审计局

2020年9月27日

1.收入支出决算总表

2.收入决算表

3.支出决算表

4.财政拨款收入支出决算总表

5.一般公共预算财政拨款支出决算表

6.一般公共预算财政拨款基本支出决算表

7.财政拨款“三公”经费支出决算表

8.政府性基金预算财政拨款收入支出决算表

9.部门整体支出绩效自评表